A forma mais correta de se contratar um plano de saúde é pelas próprias corretoras de planos de saúde.

Como eles comercializam as maiores operadoras do mercado, você saberá a tabela de preços dos melhores planos de saúde e isso te dará mais segurança para adquirir o convênio que melhor se encaixe às tuas necessidades.

Neste artigo conheça as opções de planos de saúde disponíveis no mercado e saiba como contratar um plano de saúde bom e barato.

Faça a contratação por meio de uma empresa especializada em planos de saúde

É importante saber que a ANS regula apenas a atuação das operadoras de planos de saúde, autoriza a atuação dessas empresas, registra os produtos que comercializam e acompanha e fiscaliza as atividades delas.

Os corretores de planos de saúde, que podem representar essas empresas no contato com os consumidores, são regulados por outro órgão do governo federal, a SUSEP.

Assista abaixo o vídeo da série “Dia a Dia Corretor” com o diretor-executivo do Grupo Simetria, André Beraldo, e conheça um pouco mais sobre a corretora Simetria Planos de Saúde.

Com a ajuda de empresas especializada, como a Simetria Planos de Saúde, você responderá uma série de questões que te ajudará a desenhar o plano de saúde perfeito para você.

Conheça abaixo quesitos importantes:

- Você tem ou pretende ter filhos?

- Alguém na sua família tem algum problema crônico de saúde, por exemplo, diabetes, pressão alta, problemas de coração?

- Caso seja necessária uma internação em hospital, prefere que você ou um dependente seu fique acomodado em quarto particular ou pode ser em enfermaria?

- Para você, é importante ter assistência em todo o país ou apenas na cidade ou estado onde mora?

- Você prefere gastar um valor fixo por mês ou prefere pagar um valor menor e se organizar para pagar mais quando precisar usar mais serviços do plano de saúde?

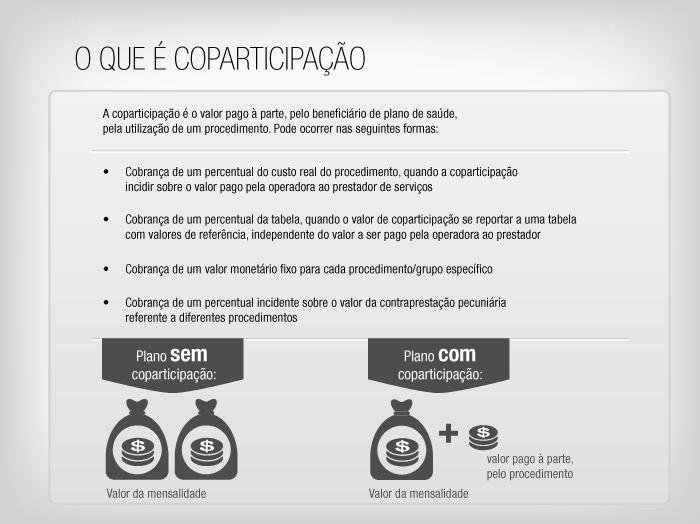

Compare os valores de coparticipação

Você deve levar em conta o seu perfil de utilização dos serviços médicos para avaliar o que pode ser mais indicado.

O plano com coparticipação, por exemplo, é indicado para quem usa pouco os serviços. Nesse sentido, o beneficiário (você) pagará um valor para cada procedimento realizado.

Este plano é ideal para quem quer economizar, porém, não quer abrir mão de uma assistência médica. Afinal, imprevistos acontecem!

Na segunda possibilidade, se o beneficiário vai ao médico com frequência o mais correto é escolher um plano sem coparticipação, mesmo tendo uma mensalidade um pouco mais alta.

A forma mais adequada de verificar qual dos dois é mais acertado é levar em conta a quantidade de idas ao médico para então fazer as contas.

Sabemos que uma interrogação ficou em sua mente:

O que é a tal coparticipação? Pois bem, vamos a ela!

Coparticipação é uma modalidade de plano saúde em que o beneficiário é responsável por pagar uma percentagem do custo do atendimento, de acordo com a tabela da ANS, que é bem mais barato, ou um valor fixo por atendimento (algumas cobram o valor maior ou menor de acordo com o especilista).

Esses tipos de plano costumam ter acesso à mesma rede credenciada que um plano comum, tendo somente como diferença a modalidade de pagamento.

Em relação à cobertura e à qualidade dos serviços, o plano com coparticipação não difere em nada quando comparado aos plano tradicionais.

Ambos os contratos oferecem o mesmo catálogo de médicos, clínicas e hospitais conveniados e/ou credenciados e os dois tipos de contrato são válidos de acordo com a Agência Nacional de Saúde Suplementar, a ANS.

Outro detalhe que você precisa estar atento diz respeito aos valores cobrados pela coparticipação.

O cliente pagará um valor que varia de acordo com a operadora, porém, cada uma tem certa autonomia para fixar suas próprias regras. Essa taxa pode ser cobrada por meio de um valor fixo ou um percentual por atendimento, o que deve estar claro no contrato do plano.

Por exemplo, uma consulta pode custar R$50 fixo ou 20% do valor previsto na tabela da prestadora.

A ANS estabelece algumas regras, como, por exemplo, a proibição da cobrança integral do serviço por parte da operadora.

Se você já precisou pagar o valor integral da tabela para alguma clínica ou profissional de saúde, procure a operadora para a revisão deste gasto. Em caso de problemas, busque orientação junto à ANS.

No mês de junho de 2018, a ANS publicou no Diário Oficial uma RN (Regulação Normativa), a de número 433 que atualiza algumas regras para os planos de saúde com coparticipação.

Com essa resolução, o consumidor fica mais protegido em relação a diversos aspectos. Um deles é o percentual cobrado pelos procedimentos. A partir da fiscalização e melhoria dessa norma, passa a ser fixado um percentual máximo a ser cobrado pela operadora para as consultas e procedimentos.

Aproveite promoções das operadoras de planos de saúde

Algumas operadoras de planos de saúde costumam dar descontos para conseguir uma adesão aos planos. Por exemplo:

- Atendimento 24 horas para vendas;

- Visita a domicílio ou local de preferência (contrate o plano sem sair de casa);

- Desconto na primeira parcela das Operadoras de Saúde (seguradoras não entram nesta oferta);

- Atendimento personalizado;

- Desconto nos outros seguros como seguro auto, seguro de vida, seguro residência, entre outros.

- Pós venda;

- Entre outros benefícios.

De qualquer forma, antes de assinar um contrato, faça uma visita no site da ANS ou mesmo no site Reclame Aqui para conhecer a reputação dos planos que você tem em mente.

Casos importantes que podem te deixar na mão por não ter sido atento ao contrato ou porque não chegou a pensar nos seguintes assuntos:

Gravidez

Nos casos de gravidez da esposa, a carência pode chegar a 300 dias para que ela possa ser atendida. Para quem já possui o plano de saúde empresarial ou plano de saúde familiar e já superou todas as carências, está tudo bem. Mas se você contratar o plano e a gravidez acontecer, é provável que você tenha dores de cabeça.

Doenças pré-existentes

Doenças pré-existentes devem ser abordadas logo nas primeiras conversas com o corretor, muitos dos planos de saúde não aceitam o cliente por este motivo. Quando aceitam, se o cliente ou alguém que usufrua o plano de saúde junto com o cliente adoecer, eles vão dizer que o problema é decorrência desse problema de saúde pré-existente.

Portanto, faça uma boa pesquisa e pense em todas as possibilidades antes de assinar um contrato!

Melhores operadoras de planos de saúde

Se você quer contratar um plano de saúde bom e barato, não deixe de conhecer as maiores operadoras do Brasil.

Confira a lista abaixo:

- Plano de Saúde Allianz

- Plano de Saúde Amil

- Plano Amil One

- Plano Bradesco Saúde

- Plano Golden Cross

- Plano de Saúde Intermedica

- Plano de Saúde MedSenior

- Plano MetLife

- Plano de Saúde MedGold

- Plano Premium Saúde

- Plano de Saúde Promed

- Plano de Saúde Vivamed

- Plano de Saúde Vitallis

- Plano Saude Sulamerica

- Plano de Saúde Samp

- Plano SAUDE Sistema